您的当前位置:首页 > 资产评估 > 轻资产类公司并购如何估值? 资产评估

轻资产类公司并购如何估值?

“手游并购风生水起”、“蓝色光标并购狂奔”,醒目标题背后是近年来中国资本市场轻资产类公司风起云涌的并购浪潮。在产业转型的大背景下,成长型公司为紧抓新兴产业高速发展机遇,利用资本力量快速实现外延式增长。

一、轻资产类公司并购估值争议不断

每一个并购交易披露之后,外部行业观察者、财经媒体、专业投资机构等都会围绕交易价格进行多角度分析,通过对比行业类似收购,以判断并购的出价是否合理。

比如同样使用收益法估值,掌趣科技在收购动网先锋时,后者的资产增值高达15倍;而此前博瑞传播收购漫游谷时,后者的资产增值不过6.49倍。是什么原因造成了相同行业中不同的公司收购价值增值的评估差异如此巨大?

2013年2月美盛文化出资1980万元收购缔顺科技51%股权,而截至2012年底缔顺科技总资产为4392万元,净资产为-2493万元,2012年营业收入751万元,净利润-839万元。收购“资不抵债”的公司其价值评估的基础是什么?

一个个争议背后,围绕着一个核心问题:如何对轻资产类公司进行并购估值?

表1 并购事件中公司价值评估结果的争议

二、如何对轻资产类公司估值?

就轻资产类公司而言,典型如公关类、广告类、互联网类、游戏类等公司由于其有形资产在总资产中所占比例较低,公司价值更多体现为品牌影响力、核心技术、持续研发能力、业务拓展力、渠道覆盖度等无形资产。

并购本质上也是交易,交易成功的基础之一是双方在交易价格上达成一致。对此类公司进行并购价值评估时需要考虑该类公司的特点,以获得买卖双方共同认可的价值基础。

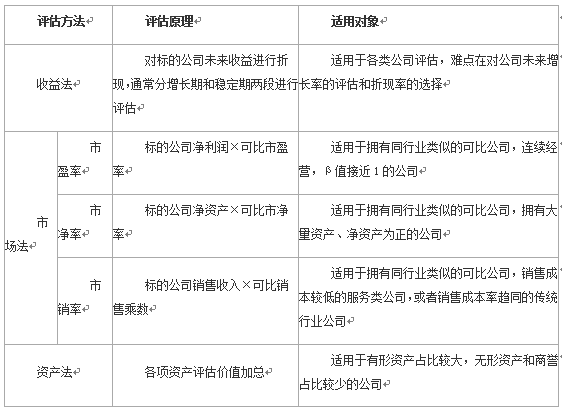

公司价值评估有收益法、市场法、资产法三大类评估方法。轻资产类公司有形资产占比低、无形资产实际价值难以评估,因此在并购估值时通常都不使用资产法,比较常用的是以收益法作为评估基础,同时辅以市场法进行交叉验证。

表2 公司价值评估方法

(一)收益法估值应用最为广泛

轻资产类公司股权账面价值通常都比较低,公司价值主要体现在著作权、管理团队、推广渠道等盈利能力上,在进行并购价值评估时通常都会使用收益法,实际交易价格也多以此为基础进行微调。

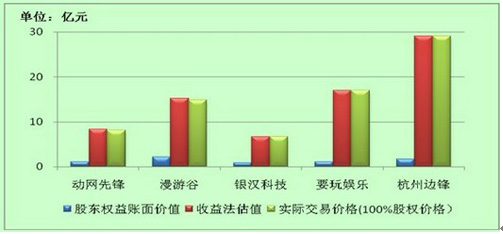

近年来轻资产类游戏公司如掌趣科技收购动网先锋、博瑞传播收购漫游谷、华谊兄弟收购银汉科技、大唐电信收购要玩娱乐、浙报传媒收购杭州边锋中,最终交易价格都是以收益法评估价值为基础。

图1 游戏类公司收益法估值与交易价格比较

实际上,掌趣科技在收购动网先锋100%股权时分别采取了收益法和资产法进行评估,最终采用了收益法的评估结果作为交易价格的基础。博瑞传播收购漫游谷70%股权也同时采用了上述两种方法,最终也选择以前者作为交易基础。资产法对价值的评估更多基于其历史价值,而收益法则是基于资产未来盈利能力的评估,后者更符合收购者持续运营该资产的初衷。

图2 收益法、资产法估值与实际交易价格比较

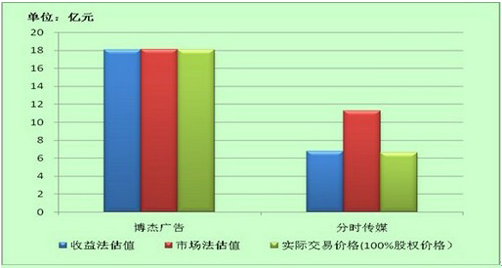

而蓝色光标在收购博杰广告和分时传媒时,都分别采取了收益法和市场法(市盈率法)进行评估,最终也选择了以收益法评估结果作为最终交易价格。同样是市场法评估,对博杰广告的市场法评估值和收益法评估值差异不大,而分时传媒的市场法评估值高于收益法评估值66.68%,主要原因是可比公司业务领域与评估对象并不完全相同,即便对财务杠杆进行调整,也难以消除业务差异的影响;特别是一些轻资产类公司缺乏可比的上市公司,造成了市场法评估结果应用受到限制。

图3 收益法、资产法估值在蓝色光标收购中的应用

收益法评估的核心是用于评估的收益类型、收益增长率和折现率,收益类型和折现率相对容易达成共识,而增长率是并购双方评估的焦点,也是决定最终收购价格的关键。由于收益法能够对标的公司的收益特性、未来成长性和风险特征进行综合考虑,评估被收购标的长期的盈利能力,因此成为并购操作中价值评估的常用方法。

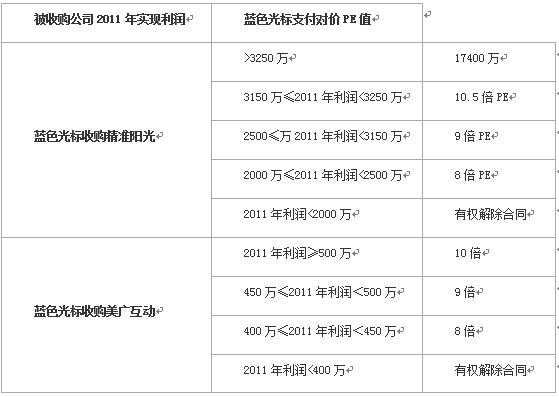

(二)市场法适合与对赌相结合

很多轻资产类公司属于近年来快速兴起的新兴产业,历史波动性较大,未来增长率难以预期;而不同公司财务结构和风险特征也各不相同,如何确定合适的折现率也是问题。上述原因导致收益法评估有时双方难以达成共识,在此情况下,采取相对简单的市场法进行估值,辅以业绩承诺条款,可以将收购的风险和收益相匹配。

在2011年7月,蓝色光标收购精准阳光、美广互动时,采用了市场法中的市盈率法,按照精准阳光2011年承诺的税后利润的10.5倍和10倍市盈率确定了最终的交易价格。一旦承诺实现,即按照约定支付对价;若无法实现,支付对价将进行调整。

表3 市场法估值在蓝色光标收购中的应用

(三)战略收购需考虑协同价值

估值的实质是对收购标的未来收益进行评估,但是收益法、市场法、资产法集中在对标的公司本身价值的评估,难以评价并购整合产生后的交叉销售、渠道共享、专利互用、技术分享等产生的协同效应。

2013年7月百度收购91无线,给后者全部股权估值19亿美元;而此前91无线拟在香港创业板上市时,其估值仅有10亿美元。百度收购的溢价如此之高,主要原因是获取移动生态和应用分发方面的资产对百度构建完整的移动互联网生态系统意义重大。虽然业界普遍认为百度收购91无线的出价超出预期,但是此项收购的战略意义重大,对百度的移动互联网业务有巨大的提升作用。

美盛文化收购缔顺科技控股权也出于战略层面的考虑。尽管后者净资产为-2493万元,净利润为-839万元,已经处于严重亏损状态,但是前者依然出资1980万获得后者51%股权。美盛文化认为缔顺科技作为动漫产业链的重要一环,收购完成后产业链条的整合有望与公司现有业务实现协同发展。

早在2005年,雅虎以其在中国的全部资产加上10亿美元现金获得阿里巴巴集团40%的经济利益和35%的投票权,而阿里巴巴2005年的营业收入不过7.38亿元人民币,税后利润只有0.7亿元人民币。现在来看雅虎的该项战略投资是其有史以来最成功的收购,因为2012年9月阿里巴巴回购雅虎20%股权时,支付后者近76亿美元。而雅虎剩余20%的股权价值在阿里巴巴上市后估计将超过200亿美元。

事实上,轻资产类公司战略性的收购很可能在未来产生极大的协同价值,导致此类并购常常出现大幅溢价。对此类并购标的的估值不仅仅要考虑被收购公司本身在未来产生的收益,还需要综合考虑该资产经过整合后与公司既有资产之间的联动效应,以综合评估收购价值。

- 上一篇 :收益法在知识产权评估中应用

- 下一篇 :中国动漫产业无形资产评估缺损